El Payback se define como el tiempo necesario para que los ingresos generados por un proyecto de inversión cubran al desembolso inicial requerido. El Payback es uno de los criterios de evaluación de proyectos mas utilizados, por su simplicidad y fácil comprensión, pero tiene serias falencias que lo hacen inapropiado. El Valor Presente Neto (VPN) y la Tasa Interna de Retorno (TIR) son criterios superiores al Payback.

El Payback también se denomina período de recupero o período de recuperación de la inversión.

Ejemplo

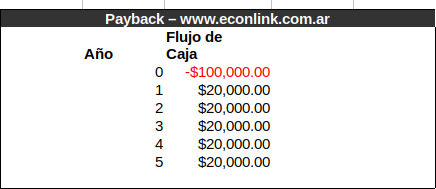

En este ejemplo, suponemos que un emprendedor está analizando invertir $100,000 para la compra de un fondo de comercio de un negocio de venta de indumentaria deportiva. El negocio en cuestión tiene un flujo de fondos muy estable, de $20,000 anuales.

En este caso, el cálculo del Payback es muy simple: el negocio generará $100,000 en cinco años. Si el flujo de fondos fuese de $10,000 por año, el Payback sería de 10 años.

En general, cuando el flujo de fondos se mantiene constante en el tiempo, la fórmula para calcular el Payback es la siguiente:

Payback = inversión / flujo de fondos

Usualmente, el Payback no es un número entero, sino que puede ser un número fraccional. Por ejemplo, si un proyecto recupera la inversión en dos años y medio.

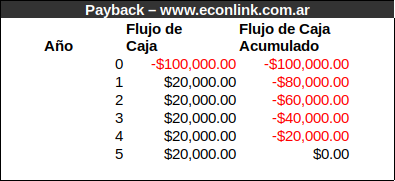

Cuando los flujos de fondos no son iguales año a año, para calcular el Payback debemos analizar la evolución del flujo de caja acumulado. El flujo de caja acumulado tiene en cuenta la inversión inicial y va agregado a la misma los flujos de fondos año a año.

Si incorporamos una columna para el flujo de caja acumulado al ejemplo anterior, la tabla del proyecto quedaría de la siguiente manera:

El Payback es el tiempo que transcurre hasta que el flujo de caja acumulado sea cero.

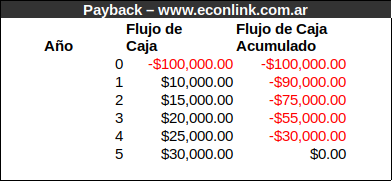

Ahora supongamos que el flujo de caja no es igual todos los años, sino que el primer año es de $10,000 y va aumentando $5,000 cada año, a medida que el negocio se hace mas popular:

En este caso no podemos aplicar la fórmula anterior, porque el flujo de fondos no es igual año a año. Cuando sucede esto, debemos analizar la evolución del flujo de caja acumulado. En este ejemplo, el flujo de caja es nuevamente cinco años.

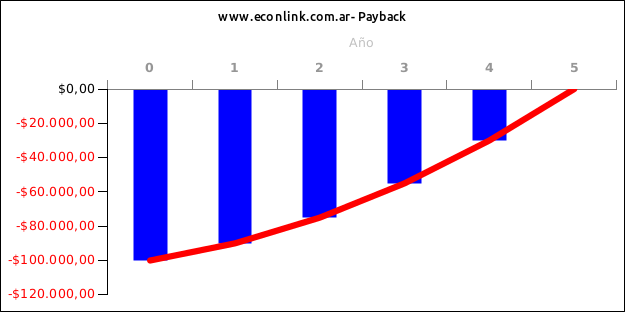

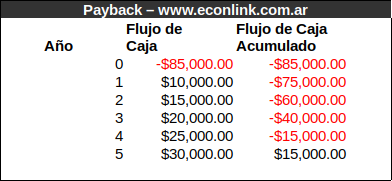

Ahora bien ¿Qué sucede si no tenemos ningún período con un flujo de caja acumulado de exactamente cero? Volviendo al ejemplo anterior, si la inversión inicial es de $85,000 en lugar de $100,000:

En este ejemplo, al finalizar el cuarto año tenemos un flujo acumulado de -$15,000, mientras que al finalizar el quinto año tenemos un flujo acumulado de $15,000. Entonces, el Payback es 4,5 años, es decir, cuatro años y medio.

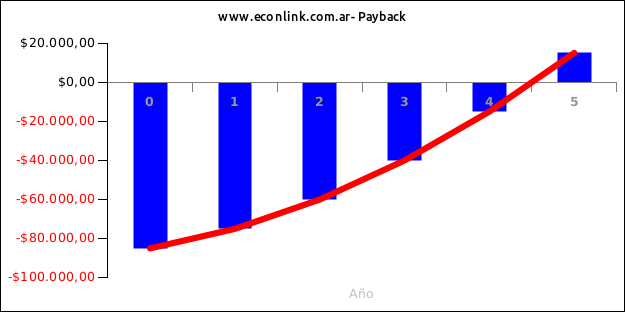

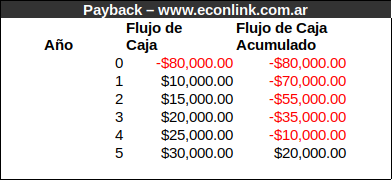

Si la inversión fuese algo menor, mientra que el flujo de caja se mantiene, el Payback sería algo menor, como en el siguiente ejemplo:

En este caso, el Payback es de 4.33 años.

¿Cómo calcular el Payback con Excel?

Una vez comprendidos los pasos anteriores, calcular el Payback con Excel es fácil. Una vez cargada la inversión inicial y los flujos de caja, debes seguir los siguientes pasos:

- Calcular el flujo de caja acumulado

- Calcular los años con flujo de caja acumulado negativo. Este será el valor entero del Payback. Ahora necesitmos saber la fracción.

- Calcular la fracción para cada período.

- Sumar los años con flujo de caja negativo con la fracción del primer año con flujo de caja positivo. Para referenciar la fracción correspondiente, tienes que usar la fórmula INDEX con el valor obtenido en el punto 2.

Usando el siguiente vínculo puedes descargar una hoja de Excel que calcula el Payback automáticamente. Además, permite ingresar múltiples inversiones y flujos de fondos negativos, lo que suele suceder en proyectos de inversión reales.

Plantilla de Excel para Calcular el Payback

La plantilla Excel mostrará el Payback en un numero fraccional de años, como también en años, meses y días.

Problemas con el Payback

Como mencionamos anteriormente, el Payback tiene serios problemas:

- No tiene en cuenta el valor tiempo del dinero.

- No tiene en cuenta los flujos de fondos que ocurren luego de haberse recuperado el capital

- No tiene en cuenta el riesgo

El Payback no tiene en cuenta el valor tiempo del dinero

En relación al primer problema del Payback, el valor tiempo del dinero es un concepto económico que hace referencia a que es preferible un monto de dinero que esté disponible en un período cercano de tiempo, a un monto que esté disponible en un futuro lejano.

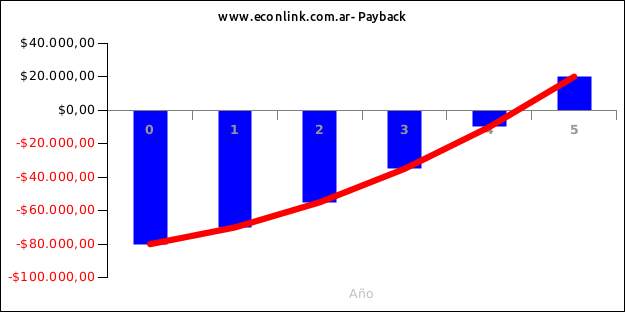

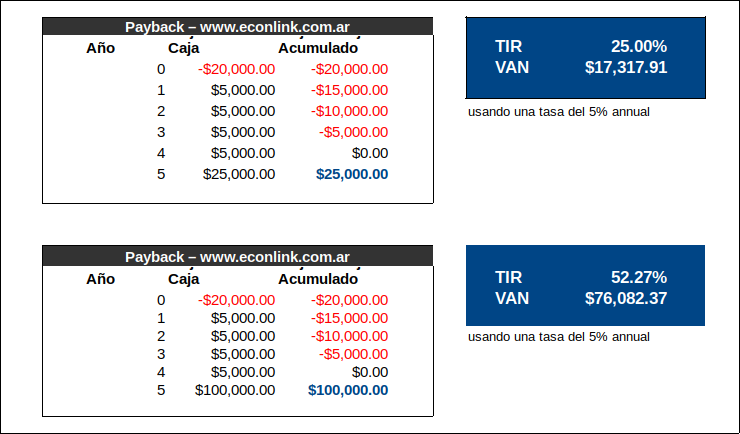

En muchos casos, el Payback no tiene en cuenta el valor tiempo del dinero. En los siguientes ejemplos, tenemos dos proyectos de inversión con un mismo Payback de cinco años. Pero el primero devuelve todo el rendimiento en un solo pago, mientras que el segundo devuelve la inversión en cinco flujos de caja de $5,000 a partir del primer año.

Claramente, el segundo proyecto es preferible, porque a partir del primer año ya tenemos dinero disponible que puede ser invertido en un proyecto alternativo. Por ejemplo, si vamos colocando estos fondos en un plazo fijo bancario, al finalizar los cinco años, tendremos un rendimiento adicional.

El Payback no tiene en cuenta flujos de caja luego del período de recuperación del capital

Una vez recuperado el capital, el Payback no analiza lo que sucede con los flujos de fondos de los períodos siguientes. Supongamos que tenemos dos proyectos con un Payback de 4 años y similares flujos de caja. Ambos proyectos se venden a inversores externos en el año 5, pero el primero se vende a un precio mas bajo:

Claramente, el segundo proyecto es preferible, sin embargo, el Payback los considera similares.

Por esto es preferible usar la TIR o el VAN antes que el Payback. Estos criterios de evaluación de proyectos de inversión si tienen en cuenta el valor tiempo del dinero.

El Payback no tiene en cuenta el riesgo de la inversión

El riesgo de una inversión depende de muchos factores y en general se estima por la volatilidad esperada de los flujos de fondos. Los inversores prefieren proyectos con menor volatilidad. En general, los inversores son adversos al riesgo.

Ante dos proyectos de inversión que tengan los mismos flujos de fondos pero distinta volatilidad, el Payback será igual entre los dos. Este problema también está presente en el VAN y la TIR.

Para tener en cuenta la volatilidad de una inversión los analistas de inversiones recurrimos a técnicas adicionales, como simulaciones de Monte Carlo o anális de escenarios. Ambas técnicas buscan estimar el impacto que pueda tener el comportamiento de una variable o mas variables y de la incertidumbre inherente a la estimación de valores futuros, en el rendimiento de una inversión.

Resúmen y Conclusiones

El Payback es una técnica de evaluación de proyectos de inversión que se define como el período de tiempo que transcurre entre la inversión inicial y el momento en el que los flujos de caja generados por el proyecto cubren la inversión inicial. El Payback es usado por su simplicidad, pero tiene serias falencias. Por esto es preferible usar la TIR o el VAN.

Como citar este texto:

Econlink (05 de Mayo de 2019). "Payback". [en linea]

Dirección URL: https://www.econlink.com.ar/payback (Consultado el 13 de Mayo de 2021)