Al poco de iniciar nuestro estudio en cuanto a esquemas internacionales para optimización de estructuras tributarias nos encontramos con estructuras de trading o de comercio internacional. En cuanto a la forma en que se desarrollan no requieren mucha explicación pues se trata de la interposición de un agente intermedio entre el comprador y vendedor que se encargará, en la mayoría de los casos, de la colocación del producto, de la financiación de la operación y de la logística de la misma.

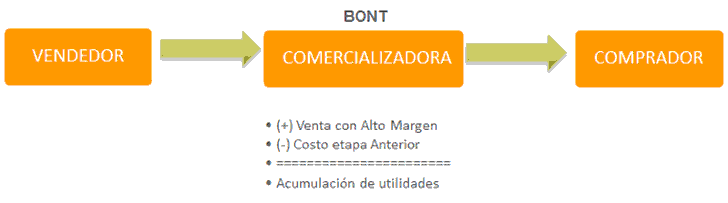

Gráficamente podemos presentarlo de la siguiente manera:

El problema de este esquema es cuando la empresa vendedora en realidad es quien organiza y administra a la comercializadora del exterior con lo cual, por medio de la definición de precios de venta hacia el exterior y desde el exterior a cliente final, puede determinar la alocución de utilidades tanto para el país como el exterior.

Como se observa en este esquema, el mal uso de la estructura internacional deviene en la interposición de una comercializadora del exterior que debe ser controlada ya sea por el vendedor o por los mismos agentes económicos que poseen control directo o control indirecto sobre el vendedor y sobre la comercializadora. En objetivo de estos esquemas es alocar rentas en el exterior en jurisdicciones que, generalmente, no gravarán o aplicarán gravámenes menos onerosos que las jurisdicciones de origen de las mercaderías.

Es importante destacar que, en la mayoría de los casos, la mercadería viaja directamente desde la sede del vendedor hacia la sede el comprador con lo cual al implementar este tipo de esquemas internacionales se requiere analizar detalladamente la función cumplida por el comercializador internacional y los vínculos que los unen a los vendedores y sus controlantes de ser el caso.

Como citar este texto:

Sergio Carbone (24 de Jul de 2015). "Método del Comercio Extraterritorial". [en linea]

Dirección URL: https://www.econlink.com.ar/planificacion-financiera-internacional/comercio (Consultado el 13 de Mayo de 2021)