Paul Krugman afirma que cuando hay restricciones de oferta, hay que moderar el déficit fiscal y la emisión monetaria. En este artículo, intentamos demostrar que las restricciones de oferta con alta tasa de emisión monetaria ya estaban presentes desde al menos el año 2009, sin embargo, Krugman continuó indicando que la política monetaria era correcta hasta el año 2012.

Paul Krugman es un economista premio nobel, considerado de la escuela del nuevo keynesianismo. Fue alabado por los medios oficialistas, por ejemplo por Tiempo Argentino [1], Página 12 [2] 678 [3] Télam [4].

Elogió la política económica argentina y, hasta hace poco tiempo, la citó como ejemplo a seguir para argunas economías europeas.

En un artículo del 2012 [5], criticó al uso del adjetivo "populista" realizado por algunos medios al evaluar la política económica argentina y recomendó a países europeos seguir la receta argentina.

En febrero de 2014, Paul Krugman publicó un artículo sobre la economía argentina. El título es "El populismo macroeconómico retorna" [6]. Krugman ahora sugiere tomar medidas para reducir el déficit fiscal y limitar la expansión monetaria, indicando que la impresión de dinero es mala en una economía con restricciones de la oferta.

Los comentarios de Krugman se enmarcan en un contexto de altas tasas de depreciación del peso con elevadas tasas de inflación y pérdida de reservas, luego de mas una década con términos de intercambio favorables y bajas tasas de interés internacionales, que se inició con elevada capacidad ociosa.

El gobierno tuvo superávit fiscal desde el año 2004 hasta el año 2012, con la exepción del año 2010.

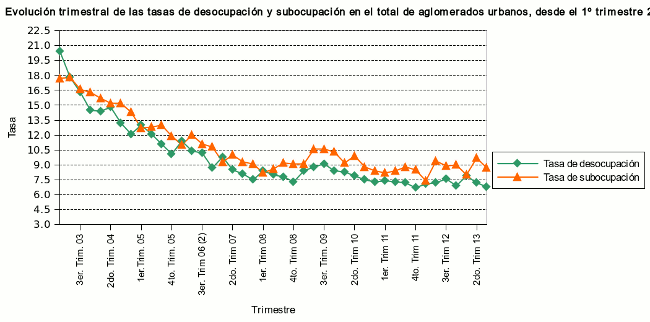

Sin embargo la tasa de inflación fue creciente desde antes del 2012. Algo similar ocurrió con la tasa de desempleo, que se estabiliza en valores cercanos al 7% en el año 2007.

Fuente: INDEC

Es decir, basándonos en Krugman y en los datos observados, su propia recomendación llega al menos 5 años tarde y se contradice con sus propias recomendaciones de política económica para países europeos realizada en 2012.

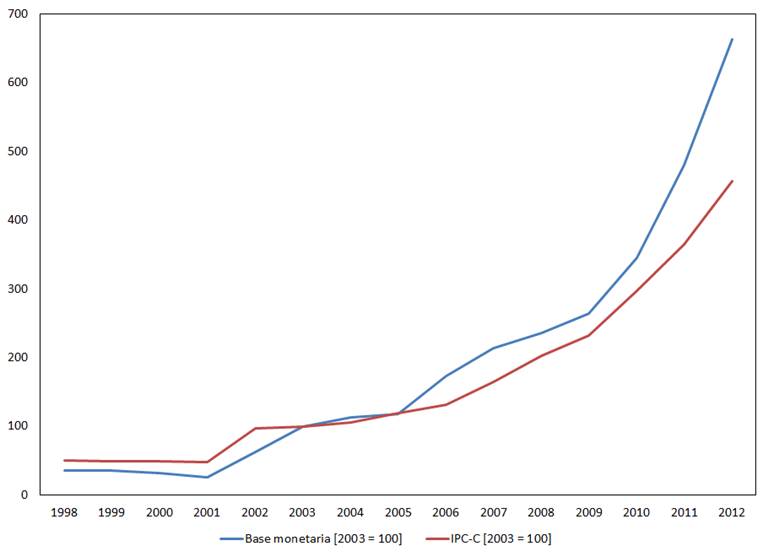

Evolución de la Base Monetaria

Fuente: BCRA

Notas:

a) No es la intención de este artículo intentar defender a algún grupo de medios ni recetas de política.

b) En medio de un debate entre "ortodoxos" y "heterodoxos", tampoco es la intención de este artículo defender la explicación "ortodoxa" de la inflación, por 2 razones:

1- Krugman puede tener razón al decir que en ciertos períodos de tiempo, la explicación neoclásica funciona, mientras que en otros nó.

2- Existen otras explicaciones no ortodoxas del fenómeno de la inflación, principalmente la concepción marxista.

Referencias:

[1] http://tiempo.infonews.com/notas/krugman-se-escribe-con-%27k%27-como-kirchner

[2] http://www.pagina12.com.ar/diario/economia/2-193337-2012-05-05.html

[3] http://www.youtube.com/watch?v=7vryQisbtpQ

[4] http://www.telam.com.ar/nota/23978/

[5] http://krugman.blogs.nytimes.com/2012/05/03/down-argentina-way/

[6] http://krugman.blogs.nytimes.com/2014/02/01/macroeconomic-populism-returns

Foto de Krugman por Shankbone blog.shankbone.org, licencia Creative Commons Attribution 3.0 Unported

Como citar este texto:

Economía Argentina (04 de Feb de 2014). "Paul Krugman cambia su opinión sobre la política económica argentina". [en linea]

Dirección URL: https://www.econlink.com.ar/paul-krugman-argentina (Consultado el 13 de Mayo de 2021)