La estrategia de inversión directa se plantea cuando una CASA MATRIZ ubicada en el PAIS C desea realizar una inversión directa en el PAIS A para lo cual decide instalar una subsidiaria en dicho país. Naturalmente, el objeto será la obtención de utilidades que espera, periódicamente, le sean remitidas para su reproducción en próximos negocios. La dificultad de se presentará cuando el PAIS A aplique, sobre los dividendos obtenidos, una retención a beneficiarios del exterior que incremente, sustancialmente, la tasa de tributación efectiva sufrida en PAIS C producto de la imposibilidad de utilizar las retenciones sufridas contra el impuesto determinado en su jurisdicción.

Por otro lado, es común la existencia de Tratados para Evitar la Doble Tributación que pueda haber celebrado PAIS A con PAIS B que permita disminuir el nivel de tributación sobre los dividendos girados al exterior cumpliendo la función de, sumado al hecho de ser PAIS B una jurisdicción BONT, acumular rentas para futuras inversiones de capital.

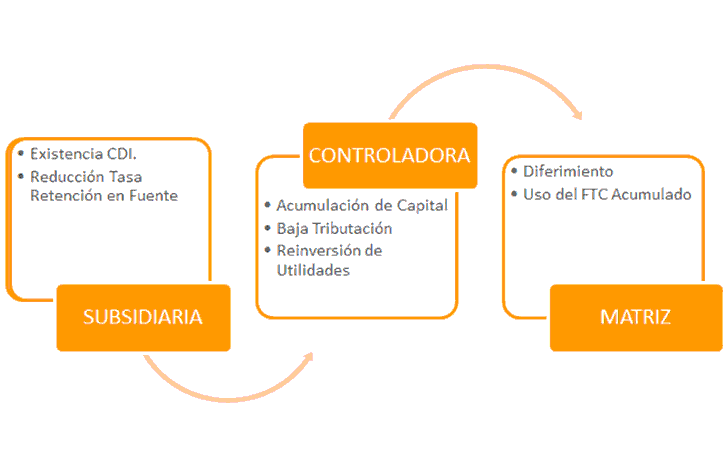

Sencillamente lo dicho podemos plantearlo de la siguiente manera gráfica:

Observamos entonces la existencia de un CDI entre la jurisdicción de la SUBSIDIARIA y de la CONTROLANTE que podrá ser, a su vez, controlante de varias subsidiarias ya se en la misma jurisdicción u otras jurisdicciones. Este CDI podrá asegurar beneficios en cuanto al régimen tributario aplicable, entre otras cuestiones, a las retenciones en la fuente para el caso de remisión de dividendos al exterior o incluso sobre definiciones de tipos de renta o su alocación. Por su parte la renta, en este esquema, se acumula en jurisdicción de CONTROLADORA que será un país BONT lo cual, ante la no distribución de los dividendos a la casa matriz (o bien la distribución de solo una parte de ellos) permite acumular y reinvertir utilidades a una mínima tasa de lo que debiera tributar ante la repatriación de las mencionadas utilidades.

Otra aplicación de estos esquemas es la “unificación” de rentas y retenciones en la fuente en la misma controladora cuando el régimen tributario de la casa matriz obliga a diferenciar los créditos tributarios por países desde los que son giradas las rentas.

Un esquema como el expuesto acumula rentas y retenciones en la fuente en la jurisdicción de CONTROLADORA siendo entonces esta la jurisdicción origen de las rentas y los créditos tributarios objeto de retenciones en la fuente.

Nuevamente, el planteo realizado se ajustará a derecho dependiendo del sustento económico y la motivación que este presente para el grupo empresarial. Es común ubicar sociedades controladores como un conducto para unificar patrimonios y administración de activos financieros sujetos a disposiciones y acuerdos previos y con real actividad de decisión sobre diferentes actividades desarrolladas en otras jurisdicciones. Nada de malo existe en este tipo de esquemas, pero si la sociedad controladora es instalada al solo objeto de explotar los beneficios de un CDI entonces estaremos ante una situación de abusos de tratados sancionable por el derecho local en la mayoría delas jurisdicciones.

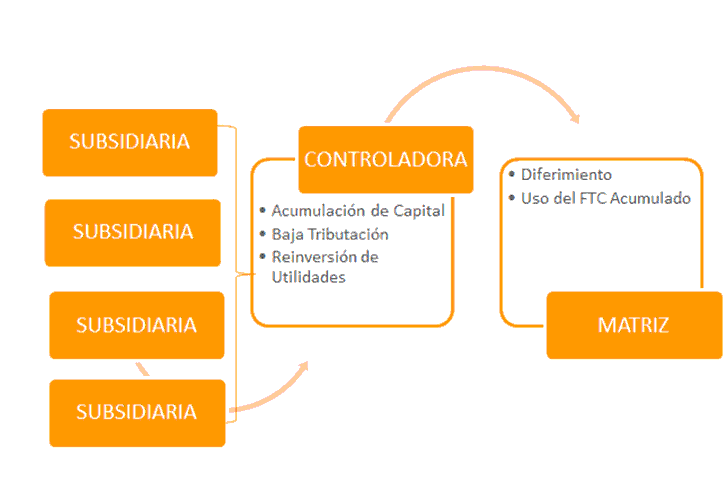

Un ejemplo de una estructura internacional que puede ser visualizada como abusiva en cuanto al objeto del convenio y al espíritu de las normas locales sería:

El esquema expuesto permite advertir que, una vez acumulado el capital en la CONTROLADORA de una jurisdicción BONT, en lugar de repatriar las utilidades acumuladas y soportar el peso de la tributación por rentas de fuente extranjera en la sociedad MATRIZ ubicada en PAIS C se elige, al efecto de acceder al uso de los fondos acumulados la vía de solicitar un prestamo a la sociedad del exterior (CONTROLADORA) que permitiendo un doble objeto:

a.- Deducir de la base fiscal anual de CASA MATRIZ en PAIS C el cargo por intereses independientemente del pago (en el caso de no existir normas en el derecho local que así lo impidan)

b.- Sustraer a los acreedores nacionales el monto de capital de la empresa MATRIZ en PAIS C colocando una situación que, de hecho, es un reintegro de capital, a la luz de una situación de acreedor conforme las normas del derecho nacional.

Lo mencionado en b.- es especialmente importante (haciendo memoria de nuestra propia historia) cuando en una determinada jurisdicción se implementan políticas que fomentan la solicitud de prestamos con acreedores del exterior asegurando a los deudores nacionales la tasa de cambio a la que cancelarán sus deudas con los acreedores externos. Vivenciado que fuera esta situación por nuestro pais bien puede ser objeto de una planificación tributaria a nivel internacional hoy claramente espuria conforme la normativa, jurisprudencia y doctrina incluso impulsada por la OCDE.

Sergio Carbone

www.sergiocarbone.com.ar – Tel: 4362-9602 – Cel: 15-3089-9889

Como citar este texto:

Sergio Carbone (24 de Jul de 2015). "Estrategia de Inversión Directa". [en linea]

Dirección URL: https://www.econlink.com.ar/node/5869 (Consultado el 13 de Mayo de 2021)