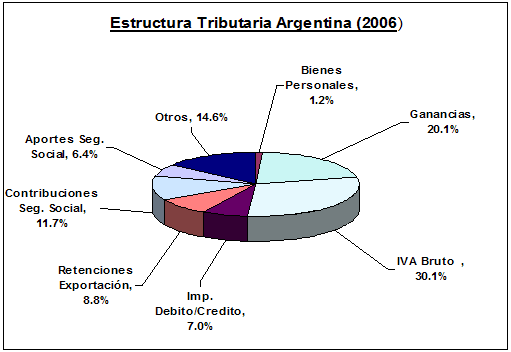

La estructura tributaria argentina se basa fundamentalmente en el Impuesto al Valor Agregado (IVA), el Impuesto a las Ganancias, y las Contribuciones a la Seguridad Social. La suma de estos impuestos representó aproximadamente el 85% de la recaudación nacional en 2000, mientras que en el 2006 significo apenas el 74%. Cabe destacar que a partir del 2001 se implementaron dos nuevos impuestos distorisvos, en respuesta a la reducción en la recaudación en el IVA. Estos son, el Impuesto al Debito y Crédito, y las Retenciones a las Exportaciones. En el 2006 estos dos impuestos representaron el 15,8% de la recaudación total.

Fuente: Elaboración propia en base a AFIP.

El IVA es el principal impuesto en la estructura tributaria nacional, que representa el 30,1% de la recaudación total. Mientras que la suma de las retenciones a las exportaciones y el impuesto sobre debitos y créditos, representa el 15,8% de la recaudación.

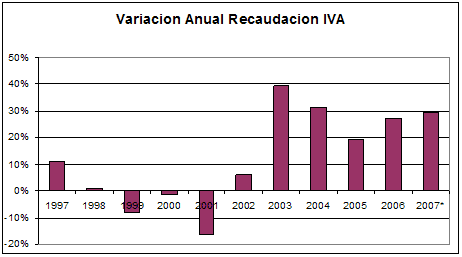

En cuanto a la evolución anual de la recaudación del IVA, este creció un 27% durante el 2006 en comparación con el 2005, y un 29,5% durante los primeros 6 meses del 2007.

* Año 2007 variación anual de Junio 2006 a Junio 2007

Fuente: Elaboración propia en base a AFIP

Como citar este texto:

Anonimo (01 de Abr de 2008). "Estructura Tributaria Argentina". [en linea]

Dirección URL: https://www.econlink.com.ar/impuestos-distorsivos-iva/estructura-tributaria-argentina (Consultado el 13 de Mayo de 2021)