Una perspectiva mundial para un mañana diferente

La evasión es un comportamiento que puede de ser de dos tipos: a) consciente, cuando un sujeto declara de manera manifiesta un importe menor a la obligación que realmente le corresponde, b) inconsciente, este se relaciona con la omisión y se da cuando el sujeto no declara base imponible pero lo hace sin saberlo (por ejemplo, se olvidó de registrar una factura en el subdiario de IVA ventas). En ambos casos, estamos ante una situación que se reflejó en una declaración jurada pero que difiere de la realidad. Por lo cual y en términos generales, podríamos definir a la evasión como el reflejar a través de una declaración jurada una realidad diferente, de la situación real económica del contribuyente.

Por otra parte, tenemos a la cultura tributaria. Respecto a este concepto podemos decir que la cultura es el conjunto de creencias, valores y principios que condicionan el comportamiento del ser humano, ya que forman parte de la visión que tiene de la vida. Este concepto llevado al campo tributario, lo podemos definir como la percepción que tiene los integrantes de la comunidad sobre su rol de contribuir a la cobertura de los gastos públicos. Esta percepción general de la sociedad, incidirá en su comportamiento fiscal.

En el factor evasión tributaria confluyen diferentes variables, siendo una de las más importantes la cultura tributaria, la cual influye de manera directa en el comportamiento del contribuyente en cuanto a cumplir con sus obligaciones debidamente. Pero a su vez, la cultura tributaria también depende de otros factores o variables independientes, entre las cuales podemos mencionar: la percepción que tenga el individuo respecto de lo que recibe del Estado a cambio de sus impuestos, el conocimiento e información que se tenga acerca del destino de los fondos, la calidad y cantidad de los bienes públicos, el ejemplo que den los líderes que conducen políticamente al país, etc.

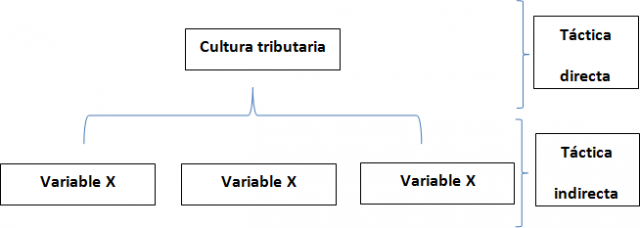

La cultura tributaria no es un concepto estático, sino dinámico que puede ser cambiado con diversas acciones, tales como mensajes que deben ser acompañados con su aplicación práctica. Esto se debe a que todo cambio destinado a incidir en la cultura tributaria de un Estado tiene ser necesariamente congruente con el comportamiento que se plasme en la práctica, ya que los hechos dicen más que las palabras. De hecho es necesario trabajar también en las variables de las cuales depende la cultura tributaria y que ya fueron mencionadas en el párrafo anterior (verbigracia, la calidad y cantidad de los bienes públicos: la percepción que tenga el individuo respecto de lo que recibe del Estado a cambio de sus impuestos). Esto quiere decir que el plan de acción que intente implementar un Estado tendiente a cambiar la variable cultura tributaria, debe comprender tácticas que no sólo incidan directamente sobre dicha variable (por ejemplo, a través de mensajes que intenten convencer al receptor de la importancia de pagar impuestos), sino también sobre sus variables independientes (por ejemplo, mejorar la cantidad y calidad de los bienes públicos). La primera táctica, que podríamos denominar de incidencia directa, no resultara eficaz sino se implementan a corto o mediano plazo las segundas, que podríamos denominar de incidencia indirecta.

Esto puede verse gráficamente en el siguiente cuadro:

Toda cultura tributaria de una Nación puede ser cambiada y modificada, aunque esto requiere de tiempo y de acciones concretas en los dos niveles antes mencionados. Esto implica que debe haber una estrategia general, a largo plazo que debe ir acompañada de un compromiso de lograr un cambio en el modo de actuar en todas las esferas del Estado que quiera intentar el cambio. Si bien esto implica utilizar recursos durante varios años, pienso que la utilización de los mismos no debe verse como un gasto público sino como una inversión pública a largo plazo. Cuando una Nación cambia en el modo de pensar, eso produce efectos multiplicadores que llevaran a la misma no sólo a su crecimiento sino también a su desarrollo. Esto repercutirá en las cuentas públicas a futuro, que se verán beneficiadas por el cambio de comportamiento del contribuyente.

Pienso que si es posible que una Nación cambie, en el modo de pensar. Eso requiere de trabajo y esfuerzo, no sólo para implementar los planes de acción necesarios sino también para romper con las ideas y pensamientos basados en que si el pasado fue de una cierta manera, eso va a continuar a futuro. Esas ideas basadas en que ya nos hemos acostumbrados a vivir así y así seguirá, son una gran falacia. Toda Nación puede cambiar y modificar su comportamiento, desde sus ciudadanos hasta sus gobernantes.

Todo esto debe ir acompañado con el compromiso de todos y el deseo de hacerlo, ya que por más que se intente cambiar la cultura tributaria de una Nación, si ello no va junto con otros cambios de comportamientos y en el modo de pensar en otros ámbitos por fuera de lo tributario (por ejemplo, la manera en que dicho Estado utiliza los recursos y la información que reciben sus habitantes respecto de la misma), muy difícilmente el primer cambio pueda prosperar.

A modo de reflexión final, quisiera terminar este artículo con una frase de un físico Alemán que en un cierta época de mi vida me llevó a cambiar mi manera de pensar “Entre las dificultades, se esconde la oportunidad” . No importa que tan adversa sea la situación, ella esconde la oportunidad para que las Naciones se propongan a cambiar.

Richard Leonardo Amaro Gómez

Contador Público

Licenciado en administración de Empresas

Email: [email protected]

http://www.facebook.com/?ref=home#!/profile.php?id=100001143878228

Richard L. Amaro Gómez es Contador Público y Licenciado en administración de Empresas, egresado de la Universidad del Museo Social Argentino (UMSA). Actualmente está terminando sus estudios de posgrado sobre especialización en tributación en la Universidad de Buenos Aires (UBA). Trabajo en los estudios DSB y en la firma internacional de consultoría P&A consultores. En la actualidad, se desarrolla profesionalmente en una de las cuatro principales firmas de consultoría internacional del mercado, en el área impositiva. Ha publicado diversos artículos en Errepar y Trivia del Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires (C.P.C.E.C.A.B.A.), aparte de haber recibido distinciones del Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires y de la Fundación de la Bolsa de Comercio de Buenos Aires por su destacado desempeño académico.

Comentarios

Re: Las Naciones. Entre la evasión y la cultura tributaria

creo que su informacion no esta bien redactada lo siento