Antes de realizar un análisis exhaustivo de la relación de Ferrocarriles Argentinos y el equilibrio de las cuentas públicas, me gustaría volver a sintetizar lo visto hasta aquí para que no se pierda el camino por donde va la investigación.

En esta primera parte, la finalidad buscada era demostrar como evolucionó el gasto público, analizando tres variables (intereses de la deuda, gasto de la administración general y el gasto económico) con la objeto de analizar como su tendencia creciente desembocó en los cuantiosos déficit de la década de 1980. En realidad, como ya se dijo, son nueve las variables que componen el gasto público, pero como el análisis de todas ellas excede esta investigación, he decidido luego de clasificarlas y jerarquizarlas tomar las más importantes.

La tendencia creciente de estas variables llevó al Estado a solventar una parte del exceso de gasto mediante el impuesto inflacionario, lo que provocaba inflación que constituía el principal problema de la economía argentina. Por esa razón, en 1991 se implementó el plan de convertibilidad por el cual el Estado ya no podía emitir en forma descontrolada para tener una mayor recaudación. A partir del establecimiento de la convertibilidad, el déficit fiscal ya no pudo ser financiado mediante emisión monetaria

RAPOPORT Mario. Historia económica, política y social de la Argentina. Buenos Aires. Ediciones Macchi 2000. Página 981.

Esto generó una nueva dificultad, dado que el impuesto inflacionario constituía una fuente muy importante de recursos, por lo cual, con la convertibilidad el problema del déficit fiscal se agravaría, por lo cual, había que buscar nuevas fuentes de recursos.

Por ende, hasta aquí se vio claramente:

1. los inconvenientes que tenían el gobierno radical con el equilibrio del presupuesto analizando tres variables: los intereses de la deuda, el gasto gubernamental y el gasto económico;

2. como el Estado emitía provocando inflación para recaudar más vía impuesto inflacionario, para acortar la distancia entre sus gastos e ingresos;

3. como el déficit fiscal constituía el motor de la crisis,

4, como el recorte abrupto del gasto en 1988 no solucionó el problema del déficit, es más, el déficit siguió acrecentándose entre 1987 y 1989, con lo cual quedaba demostrado que el problema no era sólo de gastos elevados sino también de ingresos escasos,

5. como la Ley de Convertibilidad puso fin a la inflación y, por ende, al impuesto inflacionario.

6. como la privatización fue necesaria para reducir el gasto y generar recursos transitorios y permanentes para poner fin al déficit fiscal, e impedir que el fin del impuesto inflacionario provoque un crecimiento del déficit fiscal.

Según un reportaje publicado en la revista Primera Fila en diciembre de 1993 a Roberto Dromi, principal impulsor del proceso de privatizaciones y ministro de Obras y Servicios Públicos: Las privatizaciones tenían varios objetivos. UNO ERA OBTENER RECURSOS PARA PALIAR EL DÉFICIT FISCAL y poder equilibrar el presupuesto del Estado, porque con eso era posible un mecanismo de convertibilidad (...)

Entrevista publicada en la revista Primera Fila, diciembre de 1993, año 4º, Nº 46, Mendoza, página 22.

A esto podríamos agregar que la primera ola de reformas fue empujada por LA NECESIDAD DE REDUCIR EL DÉFICIT FISCAL y lograr una mínima estabilidad de precios. (...) Los objetivos del programa de privatizaciones eran múltiples. En primer lugar, se planteaba como un camino para equilibrar el presupuesto. Debe considerarse que las empresas públicas eran generalmente deficitarias. Por lo tanto, su privatización suponía una reducción del gasto. La venta de activos permitía GENERAR TAMBIÉN INGRESOS TRANSITORIOS DE FONDOS

RAPOPORT Mario. Historia económica, política y social de la Argentina. Buenos Aires. Ediciones Macchi 2000. Página 988. Por ende, hasta aquí vemos como la necesidad de recursos para paliar el persistente déficit estuvo presente en el proceso de privatización.

Otro aspecto que hay que destacar y que ya se mencionó en las citas anteriores, es que las empresas eran deficitarias, por lo cual, la necesidad de generar ingresos no sólo fue la causa de la privatización, sino que la necesidad de reducir el gasto también lo fue: (...) el tercer eje estaba constituido por la reforma del Estado y, especialmente, el programa de privatizaciones. Por esta reforma se trataba de arribar al equilibrio de las cuentas fiscales, REDUCIENDO EL GASTO, incrementando los ingresos regulares y sumándole una fuente importante de ingresos transitorios con la venta de las empresas públicas

. RAPOPORT Mario. Historia económica, política y social de la Argentina. Buenos Aires. Ediciones Macchi 2000. Página 974

El exagerado intervencionismo generó un crecimiento desproporcionado del Estado, sobre todo durante la década de 1940 y 1950. Creó empresas destinadas a los servicios públicos: ferrocarriles, correos, teléfonos, gas, electricidad, aguas, etc. Pero también empresas para actividades productivas y comerciales. Así se convirtió en un productor y comerciante más en materia de vino, azúcar, yerba mate, madera, pesca, minerales, automóviles, aviones, barcos, siderurgia, petróleo, petroquímica, etc.

Durante setenta años, cualquiera fuera el signo ideológico del gobierno (conservador, justicialista, radical o militar), el Estado empresario no dejó de crecer. Las empresas públicas resultaron así una pesada carga que entorpecía el desarrollo.

Durante 1989, año en que a los radicales sucedieron los justicialistas, el déficit fiscal alcanzó la abultada suma de 3.867 millones de dólares, sólo en las empresas dependientes del Ministerio de Obras y Servicios Públicos. Esto significaba que dichas empresas generaban un déficit diario de 11 millones de dólares. Se han hecho cálculos de acuerdo a lo que apuntamos y dividiendo esa suma entre las familias de la Argentina a cada una de ellas les correspondería una erogación anual de quinientos dólares para mantener esas empresas ineficientes

SAN MARTINO DE DROMI Laura. Argentina contemporánea de Perón a Menem. Buenos Aires. Ediciones Ciudad Argentina 1996. Página 1412.

(...) Había que reformar el Estado comenzando por privatizar las empresas. Y así lo hizo el gobierno de Menem, trasladando empresas estatales al sector privado, REDUCIENDO AUTOMÁTICAMENTE LA MAGNITUD DEL ESTADO Y EL PRESUPUESTO PÚBLICO

SAN MARTINO DE DROMI Laura. Argentina contemporánea de Perón a Menem. Buenos Aires. Ediciones Ciudad Argentina 1996. Página 1413.. Al transferir al sector privado las empresas públicas, el Estado ya no iba a tener que absorber las pérdidas ni tampoco preocuparse por la recuperación y reestructuración del servicio (inversión), estas partidas desaparecerían del presupuesto dado que estas cuestiones tendrían que ser resuelta por los particulares, el Estado sólo se procuraría de las funciones básicas. La idea era aplicar criterios empresariales modernos y competitivos, con una organización cuidadosamente planificada, con el fin de convertir a la empresa pública en una verdadera empresa privada.

Según una nota publicada en el diario Clarín el martes 1º de diciembre de 1992 en la sección economía se planeaba que para mediados de 1995 no quedaría ninguna actividad empresarial en manos del Estado, tanto a nivel nacional como provincial. Del mismo modo que lo hizo en su momento el presidente Menem con el ministro, cuando ordenó que toda las empresas públicas fueran vendidas durante 1992, meta que finalmente no se cumplió, se había intimidado a las provincias para que dentro de 3 años se transfieran a los particulares las empresas públicas provinciales. El ministro de economía por aquel entonces decía: el 100% del esfuerzo de la provincias estará concentrado en atender la seguridad, la justicia, la salud, la educación popular y en administrar una parte del sistema de seguridad social (...)

Diario Clarín el martes 1º de diciembre de 1992 en la sección economía. Página 26

En síntesis, podemos destacar que la privatización en principio apuntó a eliminar el déficit fiscal, generando dos tipos de ingresos: transitorios y regulares (de esta manera se sustituía al impuesto inflacionario); y reduciendo el gasto. Esta síntesis se ve reflejada en las palabras de Sebastián Edwards, las cual voy a agregar sin exclusión dado que sus ideas fundamenta mi hipótesis:

Privatización y finanzas públicas. Programas de privatización masiva como los realizados en América Latina poseen efectos importantes sobre las finanzas públicas. En primer lugar, los beneficios de las ventas (y yo agregaría, los beneficios de la concesión) constituyen, en sí mismas, ingresos para el sector público, y mejoran las cuentas fiscales a corto plazo. (...) La privatización afecta asimismo a los ingresos públicos de una segunda manera: muchas empresas estatales en América Latina han encontrado, desde hace largo tiempo, con problemas financieros que exigen grandes y continuas inyecciones de fondos del gobierno. Naturalmente, una vez que dichas empresas se venden (o concesionan) al sector privado, el gobierno deja de ser responsable de sus finanzas. Así es posible ahorrar un gran volumen de fondos públicos, como ocurrió en Chile durante la primera oleada de privatizaciones. En la medida en que las empresas enajenadas pasan a ser rentables y pagan impuestos, la privatización afecta también a las finanzas públicas a largo plazo. No obstante, cuando se privatiza una empresa rentable, el sector público dejar de recibir esos fondos, lo cual supone un efecto negativo para las cuentas públicas. Pero, en conjunto, la privatización produjo un resultado fiscal globalmente positivo en la mayoría de los países latinoamericanos EDWARDS Sebastián. Crisis y reforma en América Latina: del desconsuelo a la esperanza. Buenos Aires. Emecé ediciones 1998. Página 223.

En el caso de Ferrocarriles Argentinos, sería interesante resaltar una nota publicada en el diario Clarín el miércoles 5 de julio de 1989, día en que se conoció la Ley de Emergencia Económica 26.696, en virtud de la cual se sometió a privatización las empresas públicas y que fue más conocida por Ley Dromi. Dicha nota decía lo siguiente: En el ámbito de Ferrocarriles Argentinos se prevé una profunda reestructuración debido a su crónico déficit, lo que la constituye en la EMPRESA CON MAYOR PÉRDIDAS DEL SECTOR PÚBLICO (...). El Plan Madanes prevé la utilización plena de los factores productivos y se lo ha definido con un concepto de neto corte liberal, incluyendo el uso de todos los medios disponibles para obtener una rápida productividad (...)

Diario Clarín el miércoles 5 de julio de 1989. Página 9. Sección: Política Económica. Licitaran cada ramal de trenes.

Por ende, Ferrocarriles Argentinos no escapó a la situación en que se encontraban las empresas públicas durante la década de 1980, las pérdidas cuantiosas que arrojaban los balances generales la convertían en la más deficitaria.

Para analizar con más profundidad esta cuestión, se mostraran a continuación los resultados de las Memorias y Balances Generales de Ferrocarriles Argentinos desde 1980 a 1987. Con respecto a los Balances de los años subsiguientes, cabe destacar que el Ministerio de economía y más precisamente la Secretaría de Transporte no los tiene en su poder, esa es la razón por la cual el análisis se limita sólo hasta el año 1987. La razón por la cual no los tiene es que Ferrocarriles Argentinos realizó balances generales hasta 1988, este último balance tampoco se incluye dado que fue impugnado y no tuvo trascendencia pública. Otras aclaraciones importantes que creo importante destacar, es que los balances desde 1980 a 1982 están expresados en Pesos Ley 18.188, los balances de 1983 a 1984 están expresados en Pesos Argentinos y los balances desde 1985 a 1987 están expresados en australes. Por esta razón, y con el fin de realizar comparaciones, todos los datos se expresan en moneda vigente al 2004, es decir, se hicieron las equivalencias, pasando los Pesos Ley 18.188, los Pesos Argentinos y Australes a moneda vigente (Pesos). La tabla de equivalencias es la siguiente:

TABLA DE EQUIVALENCIAS | |||

PESO | AUSTRAL | PESO ARGENTINO | PESO LEY 18188 |

1 | 0,0001 | 0,0000001 | 0,00000000001 |

| 1 | 0,0001 | 0,0000001 |

|

| 1 | 0,0001 |

Otras de las cosas que cabe destacar, es que luego de expresar los valores de los balances a moneda vigente, se hizo el ajuste por inflación a fin de poder comparar eso valores. La tabla de coeficientes correctores es la siguiente:

TABLA DE COEFICIENTES | |

AÑO | COEFICIENTES |

1980 | 116570404,20 |

1981 | 57008993,27 |

1982 | 21530809,89 |

1983 | 4851471,96 |

1984 | 667572,28 |

1985 | 86452,70 |

1986 | 45479,83 |

1987 | 19659,76 |

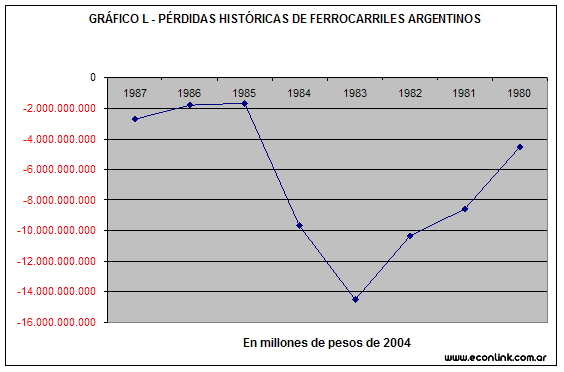

En el gráfico L se exponen los resultados económicos de los Balances Generales de Ferrocarriles Argentinos en millones de pesos de 2004. Dicho resultado se ve reflejado en tres estados contables que se exponen dentro de la Memoria y Balance General de Ferrocarriles Argentinos: 1º el Balance General, 2º el Estado de Resultados, y 3º el Estado de Evolución del Patrimonio Neto. El Balance General es un Estado Contable de carácter estático que muestra a un momento dado (al cierre del ejercicio) la composición patrimonial del ente: activo, pasivo y patrimonio neto.

El Estado de Resultados es un Estado Contable de carácter dinámico que muestra en forma sintética las cuentas de resultado positivo o negativo que generaron el resultado atribuible al ejercicio.

El Estado de Evolución del Patrimonio Neto es un estado contable de carácter dinámico que muestra las causas de las variaciones cuantitativas y cualitativas que modificaron el patrimonio neto.

El resultado que se exponen en el gráfico, es el resultado final que arroja el balance (o ejercicio).

El resultado final surge del siguiente Estado de Resultados:

RESULTADO FINAL | |||

Ventas de Servicios | |||

Productos de Explotación | |||

MENOS | |||

Devoluciones de fletes, pasajes, etc. | |||

Bonificaciones especiales por servicios. | |||

Servicios con rebaja o sin cargo | |||

Ventas Netas | |||

MENOS | |||

Costos de Servicios | |||

RESULTADO BRUTO | |||

MÁS | |||

Gastos de administración | |||

Gastos de comercialización | |||

Gastos financieros | |||

Otros gastos | |||

RESULTADO OPERATIVO | |||

MENOS | |||

Otros ingresos y ganancias | |||

MAS | |||

Otros egresos y pérdidas | |||

RESULTADO ORDINARIO | |||

RESULTADOS OPERACIONES EXTRAORDINARIAS | |||

MENOS | |||

Ingresos extraordinarios | |||

Venta de Bienes de Uso e Inversiones | |||

Venta de Chatarra y Materiales | |||

Recupero por gastos administrativos | |||

MÁS | |||

Costo venta de Bienes de Uso e Inversiones | |||

Costo de venta de Chatarra y Materiales | |||

Pérdida por desvalorización de inmuebles vendidos. | |||

Egresos extraordinarios | |||

RESULTADO FINAL | |||

Con respecto al ejercicio, otras de las cosas que hay que destacar, es que los ejercicios económico de Ferrocarriles Argentinos tuvieron siempre una duración anual, por ende, esos resultados son anuales. Como puede verse en dicho gráfico, desde 1980 a 1987 el resultado económico fueron pérdidas, la mayor de ellas corresponde a 1983 con 12.151.611.679 de pesos de 2004. En los años subsiguientes, si bien disminuye notoriamente, las pérdidas anuales se mantuvieron por encima de los dos mil millones de pesos de 2004, y en 1987 llegando a casi cuatro mil millones de pesos de 2004.

Autor: Richard Amaro

Como citar este texto:

richardamaro (13 de Dic de 2010). "Ferrocarriles Argentinos y el Equilibrio de las Cuentas Públicas". [en linea]

Dirección URL: https://www.econlink.com.ar/ferrocarriles-argentinos-1 (Consultado el 13 de Mayo de 2021)