El siguiente artículo fue enviado por el CIIMA a Econlink

escrito por Martín Krause

El economista del mes Kirchner, entre el dilema de devaluar o cambiar el modelo

Por Martín Krause, Director del Centro de Investigaciones de Instituciones y Mercados de Argentina (CIIMA-ESEADE).

1- ¿Usted asimila la forma en que toman sus decisiones los votantes con las de los consumidores?

Alberto O. Hirschman, economista de origen alemán, profesor en las universidades de Yale, Columbia y Harvard y actualmente en el Institute for Advanced Study, el mismo que recibió a Albert Einstein, John von Neumann o Kurt Gödel, describió la forma en que expresamos preferencias con dos simples palabras: «voz» y «salida».

La primera es usualmente estudiada por la ciencia política e incluye tanto las elecciones como las manifestaciones en las calles, las cartas de lectores o los artículos de opinión en los diarios. En cada uno de estos actos estamos expresando una opinión.

La segunda es estudiada por la ciencia económica y se refiere a la elección del consumidor, el que «sale» de un producto y «entra» en otro cada vez que realiza una compra. El consumidor «sale» de una gaseosa y compra (entra en) otra, sale de un banco y se pasa a otro, sale de una marca de jeans y entra en otra. En cada uno de estos actos también estamos expresando una opinión.

Hirschman no limitó su análisis a estas dos alternativas, también señaló que cada una de ellas está presente en el otro ámbito. Es decir, en el mercado también se expresa la «voz», por ejemplo, en la opinión que se forman los consumidores de los productos y servicios, lo que impacta en su reputación y, en definitiva, en el valor de su marca. Y en la política también se manifiesta la «salida» tal como cuando un ciudadano emigra: la foto de un balsero cubano muestra una clara opinión política respecto del sistema del que quiere salir y al que quiere ingresar, aunque el personaje no diga nada.

2- ¿Cómo funcionan «voz y salida» en la Argentina?

En el país tenemos una larga tradición en expresar nuestras preferencias ya sea de una forma u otra. Hemos tenido muchas elecciones, pero también hemos utilizado la «salida» abandonando el peso por el dólar o hemos expresado nuestro descontento respecto de los servicios que obtenemos del Estado evadiendo impuestos, o sobre la carta de las regulaciones yendo a la informalidad.

Distintos gobiernos han caído por uno de estos mecanismos o por el otro. Alfonsín primero perdió las elecciones legislativas, luego sufrió la huida del dinero que se empecinaba en imprimir sin control; De la Rúa vio colapsar su Gobierno ante el colapso de la «salida» bancaria; Menem fue abandonado por los votantes en su tercer intento, incluso antes de que llegaran a depositar una boleta en una urna.

En todos los casos el movimiento fue en el mismo sentido, tanto en los mercados como en la política. Suele presentarse a los mercados como algo impersonal, en donde solamente actúan los poderosos, manejando sus vaivenes a gusto. No es así, la política y los mercados reflejan las actuaciones de la misma gente, por lo que no es de extrañar que actúen al unísono.

Eso mismo sucedió estos últimos años. A partir de la crisis de 2001/2002 se abrió un debate para explicar sus causas. Dos interpretaciones pugnaron por ofrecer una respuesta, y una posible solución, a los argentinos. Una decía que fue el resultado del desequilibrio fiscal, el constante déficit, endeudamiento y, finalmente, colapso en el default. La otra, que todo era culpa del neoliberalismo, el Fondo Monetario, la especulación.

Está claro que el debate lo ganó esta última y el país se vio embarcado en un tipo de solución que fue llamado «modelo productivo». Se alcanzó el superávit fiscal gracias al default de la deuda y la profunda devaluación, lo que reactivó la economía, impulsada ahora por el viento de cola de los precios de los commodities y las bajas tasas de interés. Pero el modelo comenzó a mostrar sus contradicciones, lo que sumado a la prepotencia de un poder sin controles ni límites terminó cansando a los argentinos, y fue el detonante el conflicto con el agro por las retenciones.

Éstos reaccionaron, como otras veces, en los dos campos. En primer lugar a través de la inversión. Si bien ésta había aumentado por medio de la reinversión de las generosas ganancias que ahora brindaba el modelo, protegiendo a los productores locales de la competencia externa, la inversión extranjera dejaba de llegar (y ésta tiene un componente de recursos argentinos en el exterior).

3- ¿Se puede estimar el flujo de inversión extranjera directa que perdió de recibir la Argentina en este tiempo?

Resulta muy difícil poder determinar con certeza el monto que se podría haber recibido si estos problemas no hubieran existido o si se hubieran solucionado. Un ejercicio hipotético que podemos realizar, a modo ilustrativo, es cuál sería el monto de inversiones que la Argentina estaría recibiendo ahora si hubiera mantenido su posición tradicional en la región.

Está claro que el flujo de inversiones que los países reciben no depende exclusivamente de ellos, sino también del grado de liquidez existente en los mercados globales de capitales, pero ésta afecta a la región en su conjunto, por lo que manteniendo la posición relativa podemos tener una idea al respecto.

La Argentina es el país que más ha reducido el monto de recepción de IED en América Latina, y si hubiera mantenido la relación porcentual que tuvo con Brasil (36%) y México (44%) durante el período 1970-2005 en el período 2001-2005, hubiera recibido u$s 8.477 millones anuales de IED, en lugar de u$s 2.981 millones, es decir, ha perdido casi u$s 5.500 millones de cada año.

4- Pero, desde 2008 la Argentina tuvo salida de capitales y el Gobierno, pérdida de votos.

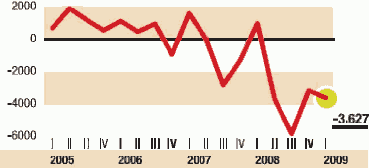

Ésa fue la segunda señal; ya no el «no ingreso» de capitales, sino directamente su salida. Si tomamos en cuenta los movimientos de la cuenta «Sector privado no financiero» del Balance de Pagos vemos que muestra cifras positivas en todos los trimestres de 2005 por un total positivo de u$s 4.311 millones. Ya en 2006 la cifra es menor, u$s 1.573 millones, pero con un cuarto trimestre negativo por u$s 948 millones. En 2007 también es positivo en u$s 1.572 millones, pero con los dos últimos trimestres negativos. En 2008 es abrumadoramente negativo, el saldo de la cuenta es de -u$s 11.732 millones y negativo en los cuatro trimestres.

Podría darse la situación en que hubiera una salida de capitales y un triunfo electoral de un Gobierno, es decir, una de las variables con signo negativo y la otra positivo, típico caso de las políticas populistas que aprovechan a expropiar capital para generar apoyo político, pero en el caso de la Argentina las dos han tenido un comportamiento similar. Durante los primeros años de la administración Kirchner (y acá incluiremos tanto a Néstor como a Cristina Fernández) hubo un flujo de salida de capitales que provenía de los traumatismos previos. En 2005 el flujo de capitales es positivo y el Frente para la Victoria obtiene un buen resultado electoral, superando los 5 millones de votos para Diputados. El flujo de capitales sigue siendo positivo en 2006 y 2007 y el FpV no solamente logra la elección de Cristina Fernández sino que se acerca a los 6 millones de votos para Diputados.

Las dos variables, sin embargo, se tornan negativas a partir de allí. El año 2008 muestra un resultado negativo abultado, igual que el primer cuatrimestre de 2009, y el pasado 28 de junio los votantes muestran la misma tendencia negativa en un aplastante resultado electoral, cayendo el Frente para la Victoria o aliados kirchneristas (es difícil comparar ahora porque algunos se han presentado como PJ y otros como FPV), a un total de 5.081.671 votos.

Balance de Pagos

Sector privado no financero (en millones de dólares)

5- Se puede decir que tanto los mercados como los votantes quieren un cambio de la política del Gobierno, ¿o de Gobierno?

Existe una diferencia respecto del impacto que tiene una decisión vía la política y otra vía los mercados, al menos en el caso argentino. Que el Gobierno haya perdido la elección y la mayoría parlamentaria podía resultar desestabilizador en otros momentos e incluso poner en duda la continuidad de un gobernante, pero no parece ser el caso actualmente porque, la verdad, después de 2001 nadie lo quiere.

Pero la hemorragia de capitales es distinta. No se pueden seguir fugando capitales en la magnitud en que lo han hecho el año anterior y el presente. A la larga, las reservas se agotan.

Esto enfrentará al Gobierno al siguiente dilema: o devalúa, reduciendo los ingresos reales de todos los argentinos, o reduce e incluso revierte la fuga de capitales vía un cambio de las expectativas. Esta última salida no tiene costo en términos estrictamente económicos, pero el Gobierno tendría que arriar todas las banderas que ha enarbolado en estos años y mostrar algo que no ha sido capaz en estos cinco años: una mejora de la calidad institucional (la Argentina ha caído del puesto 93 al 114 desde 2007 a 2009 en el índice que elabora CIIMA/ESEADE), limitaciones al poder, respeto a la propiedad y los contratos, cumplimiento de los compromisos de deuda y otras señales potentes que muestren un rumbo diferente.

Resulta evidente que si el Gobierno no cambia, los argentinos, vía mercados y vía elecciones, cambiarán de Gobierno en 2011.

Julio de 2009

Como citar este texto:

Anonimo (29 de Jul de 2009). "Salida de Capitales". [en linea]

Dirección URL: https://www.econlink.com.ar/argentina/salida-capitales (Consultado el 14 de Mayo de 2021)