Sociedades de Personas

Sociedades de Personas en el Exterior o Partnerships

“LAS BENDITAS LLC”

Vivimos en un mundo globalizado y la competencia ha dejado de limitarse a los agentes privados en la provisión de bienes y servicios para dar paso (incluso en algunos casos ha tomado un lugar mucho mas importante que el que otrora ocupaba la prestación de bienes y servicios; lo que comúnmente llamamos “economía real”) a la competencia entre jurisdicciones tributarias en intención de, en algunos casos, atraer capitales pero en muchos otros, orientada a construir una estructura que permita canalizar fondos, independientemente de su origen hacia diferentes plazas financieras.

Esta competencia se ha visto sobre la base del diseño de regímenes fiscales cada vez mas “competitivos” entre jurisdicciones, regímenes legales o bien hasta regímenes societarios que, en conjunto, ofrecen la construcción de vehículos de negocios asociados a un tratamiento impositivo particular en la jurisdicción que, lamentablemente, ofrece como producto determinada norma legal.

Es en este marco que nos ocuparemos de un vehículo jurídico altamente utilizado en esquemas de planificación internacional tributaria siendo estos los vehículos híbridos y, dentro de los vehículos híbridos ocuparemos nuestra atención a las sociedades de personas en el exterior o, en su denominación en ingles, a las partnerships.

Se denominan entidades hibridas aquellas que son consideradas o tratadas como “transparentes” en una jurisdicción y como opacas o no transparentes en otra jurisdicción. Si bien la terminología “transparente” veremos que será “poco feliz” de cara al análisis que realizaremos, la forma mas sencilla para comprender el porque de este tipo de entidades se ha convertido en el “centro” de toda planificación tributaria internacional está dado por el hecho de que, en la jurisdicción de incorporación, las sociedades no serán los responsables por el pago del impuesto sino que bien pueden determinar la base imponible y asignar a los socios o bien, conforme legislación local, pueden simplemente no tener personería fiscal.

Las Islas Virgenes Británicas nos deslumbraron en 2004 con sus Limited Company, operativas a partir de 2005, reemplazando al original vehículo incorporado en 1984 orientadas al curso de operaciones Holding, International Trading, International Investment o administración de Fondos Mutuales entre otras de sus fortalezas. La característica de este instrumento es que, sin ser “transparente” conforme el derecho local, simplemente no poseen carga impositiva.

Por su parte el Reino Unido, con vigencia desde el 6 de Abril de 2001, nos deslumbra con sus Limited Liability Partnerships el cual, a diferencia del vehículo mencionado en el párrafo anterior, este ha sido legislado como un instrumento hibrido el cual, conforme legislación local y tal cual se ha descripto, a los fines fiscales es tratado como un instrumento hibrido asignando, por tanto, la renta directamente a los socios.

Singapur no se ha quedado fuera del esquema y presenta sus Family Investment Company, la cual, sin ser legislada localmente como un instrumento híbrido, se limita a eximir del tributo a las rentas obtenidas conforme determinada condiciones (off-shore y ciertas inversiones locales).

Nueva Zelanda, desde 2008, promociona con importante éxito sus Limited Partnerships las cuales han sido legisladas, a los fines fiscales como un vehículo transparente siempre que se trate de rentas que no provengan de fuentes ubicadas en dicha jurisdicción y, naturalmente, los socios no sean residentes a los fines fiscales.

Estados Unidos no se quedará atrás ofreciendo diferentes vehículos en Florida, Delaware, Alabama, Louisiana y muchas jurisdicciones mas, todos con diferentes condiciones.

De lo dicho y solamente orientándonos a un vehículo de inversión particular parecería ser que la oferta es interminable y, en algunos casos, parecería ser que “siempre es la misma” pero, para el lector atento, advertirá que existen sutilezas que “marcan la diferencia”.

Será esta “oferta” de vehículos de negocios internacionales el objeto de nuestro informe pero no orientado a la descripción de los elementos que definen el vehículo internacional sino el tratamiento tributario de las rentas de fuente extranjera, originadas en transacciones celebradas por partnerships en el exterior, de cara cada uno de los socios integrantes de las mismas, siempre que sean residentes fiscales argentinos y conforme las normas de la Ley de Impuesto a las Ganancias – Ley 20.628.

Las preguntas a responder serán varias:

¿se paga impuestos por la renta generada en una Partnerhip en el exterior?

¿son todas las partnerships iguales?

¿en el caso de pagar impuestos, cual es la base de la materia imponible para el residente fiscal argentino?

El sub-título de este informe es “las benditas LLC”. Cuantas veces nos hemos cruzado con ofertas de negocios construidos sobre LLC ubicadas en Delaware, Florida o Nevada y se ha dicho, en pasillos y reuniones, “en Argentina no se paga impuestos porque ….” y ahí la inventiva del contribuyente.

Este documento tendrá, por tanto, el único objeto de presentar mi opinión en cuanto al tratamiento de las rentas generadas en el exterior, por este tipo de vehículos societarios incluso considerando doctrinas que, mal utilizadas, pueden derivar en consecuencias no esperadas para el contribuyente.

I.- ENCUADRE FISCAL - LEGAL

Nuestra primer tarea será recordar que la normativa relacionada con el reconocimiento, medición y determinación de renta de fuente extranjera, de acuerdo al criterio establecido en el Art. 1 Ley 20.628 (renta mundial) ha sido incorporado en la norma del tributo objeto de análisis a partir del TITULO IX.

Será en este título donde se “diseñará” el criterio de tributación derivado de rentas de fuente extranjera el cual si bien cuenta con un título “aparte” es parte de un sistema global, asincrónico por inspiración del legislador exponiendo, por tanto, particularidades que deben ser observadas al momento de definir el encuadre de toda renta de fuente extranjera.

Para el particular caso de sociedades de personas constituidas en el exterior (denominadas partnerships en jurisdicciones anglo-parlantes) la Ley 20.628 las ha definido como aquellas “otras” sociedades como por “exclusión” de las que no son sociedades accionarias; es decir: si no es una sociedad accionaria (la cual cuenta con una regulación expresa sobre la renta que deberá considerar el contribuyente alcanzada por el impuesto bajo referencia) entonces deberá someterse a las disposiciones aplicables a todo otro tipo de sociedades, dentro de las que se encuentran, naturalmente, las parntnerships.

El tratamiento tributario de estos instrumentos constituidos en el exterior parte del Art. 149 Ley 20.629:

“Art. 149 - Los socios residentes en el país de sociedades constituidas en el exterior, se atribuirán la proporción que les corresponda en el resultado impositivo de la sociedad, determinado de acuerdo con las disposiciones de las leyes de los impuestos análogos que rijan en los países de constitución o ubicación de las referidas sociedades, aún cuando los beneficios no les hubieran sido distribuidos o acreditados en sus cuentas particulares.

Si los países de constitución o ubicación de las aludidas sociedades no aplicaran impuestos análogos al de esta ley, que exijan la determinación del resultado impositivo al que se refiere el párrafo anterior, la atribución indicada en el mismo se referirá al resultado contable de la sociedad.”

Será este artículo, por su apariencia “inofensiva” el que le ha quitado el sueño a varios tributaristas y sobre el cual pretenderé, en este documento, dejar sentada mi interpretación y la fuente del razonamiento que lleva mi conclusión.

En el particular, creo que la norma debe ser leída, para llegar a una correcta interpretación del precepto, en su conjunto, es decir, contextualizada en el título en el cual ha sido dispuesta y, en el particular de este artículo, en la inteligencia del “sistema” que propone diseñar con los tres párrafos. La imprevisión del legislador no se supone (CSJN FALLOS 316:2624; 322:2701; 325:2386; 327:3984, 5496) de manera tal que el hecho de que la disposición se encuentre en el título de rentas de Tercera Categoría será un dato que pido, se mantenga en el centro de su conciencia al avanzar el presente documento.

La trampa de la lectura de los párrafos de manera independiente, como preceptos normativos autónomos (o descriptivos de diferentes situaciones que pueden darse en estructura distributiva de rentas del ente del exterior) conduce a perder la visión global del “sistema” que pretendió el legislador para este tipo de situaciones; es decir, el Art. 149 es parte de un sistema y no un conjunto de situaciones que, pudiendo darse, tendrán un tratamiento específico.

Sobre esta base entiendo que nuestra Ley del Impuesto a las Ganancias subordina ciertas cuestiones a la normativa de extraña jurisdicción como ser, claro está, para este tipo de vehículos de inversión en el exterior, la determinación de la renta imponible de la sociedad en el exterior pero, acompañado a ello, establece un esquema bajo el cual, si fuera del caso que determinada subordinación no respondiera a la real manifestación de riqueza del sujeto del exterior (sociedad de personas) propone el tratamiento fiscal de aquella situación lo cual advertimos en el tercer párrafo del Art. 149 Ley 20.628 generador, a la postre, del “centro” de la crisis que se ventila en el presente documento:

“La participación determinada según lo dispuesto en este artículo, se incrementará en el monto de los retiros que por cualquier concepto se hubieran efectuado a cuenta de utilidades en el ejercicio fiscal o, en su caso, contable de la sociedad al que corresponda dicha participación.”

El encuadre dado en nuestro derecho fiscal a las rentas generadas en este tipo de instrumentos ha sido poco comentado y, foco de conflicto cuando alguien pretende exponer opinión sobre el punto por la forma en que ha sido legislado el tratamiento de rentas originadas en estas fuentes. Repasemos el contenido del Art. 149 Ley 20.628 pero sobre la base de tres “pilares” que recomendaré anotar aparte para seguir el razonamiento del presente escrito:

a.- rentas de tercera categoría

b.- Las Partnerships pueden ser transparentes

c.- Las Parnerships pueden ser acumuladoras

c.1.- Gravadas a tasa cero

c.2.- Exentas

c.3.- Con deducciones tan importantes que la tasa efectiva se reduce significativamente.

El legislador, considerando todos estas situaciones; por cierto, inmanejables para el derecho tributario argentino por encontrarse todas ellas fuera de su jurisdicción, dispone para el tratamiento de su rentas:

a.- que los beneficiarios incorporarán la renta fiscal de la sociedad de personas en el exterior independientemente de que esta medida de renta no hubiera sido abonada o incluso capitalizada en sus cuentas particulares. Esta situación solo puede presentarse en caso de sociedades de personas (partnershpis) que bien han determinado un resultado conforme las normas fiscales del exterior pueden haber decidido no distribuir las rentas a cada uno de los componentes societarios. La norma fiscal ha previsto, para estos casos, que independiente de la decisión formal de los socios de “pagar” las utilidades, estas deberán incorporarse a la determinación tributaria del residente fiscal argentino como rentas empresariales.

b.- que al valor determinado conforme indicado en a.- se le adicione el monto de los retiros efectuados a cuenta de futuras utilidades de la caja societaria. De esta manera resultará claro que el legislador pudo conocer que se presentarían hipótesis de resultados inexistentes desde el punto de vista fiscal (independientemente del motivo por el que esto sean exiguos) o bien pagos a los asociados en exceso del resultado fiscal. Claramente el Art. 149 inc 3) se ocupa de las sociedades (partnerships) que por ubicarse en jurisdicciones que especialmente han diseñado el instrumento, bien no determinan impuesto, bien la base imponible tiende a cero.

II.- ELEMENTOS CENTRALES DEL VEHÍCULO OBJETO DE ANÁLISIS

Pasemos ahora a reseñar algunos elementos centrales del vehículo objeto de referencia.

II.a.- Atribución Fiscal de rentas provenientes de sujetos empresas del exterior organizados como sociedades de personas: “se atribuirán la proporción que les corresponda en el resultado impositivo de la sociedad” siendo este el punto que marca, de alguna manera, la génesis de la “confusión” (confusión definida a mi criterio) que se ha generado en la doctrina especializada puesto que, con liviandad, se pretende que la simple referencia a la “atribución en proporción” para cada socio llama a principios de “transparencia fiscal internacional”. No participo de este criterio y, para ello, me sirvo del recuerdo del maestro Enrique Reig que los Autores Gotlib y Vaquero rememoran en su libro ASPECTOS INTERNACIONALES DE LA TRIBUTACION ARGENTINA. ED LA LEY. ISBN 978-987-03-1452-3 a Página 385:

“Las entidades transparentes propiamente dichas son aquellas cuyos resultados se consideran íntegramente distribuidos a sus integrantes, como si la entidad no hubiese existido. En esta categoría, encuadran las uniones transitorias de empresas y los joint vetures”

“Las entidades informantes son aquellas que confeccionan su propio balance impositivo y atribuyen el resultado a sus integrantes, quienes lo incoproan a su propia declaración jurada e ingresan el impuesto correspondientes. Las sociedades de personas (sociedad colectiva, civil, de hecho, irregular entre otras) se encuenran comprendidas en esta categoría”.

Para este tipo de vehículo de negocios internacional la ley 20.628 se ha ocupado, primero, de definir la renta como de tercera categoría para luego llamar al vehículo atributivos de renta para sujetos empresa caracterizados como “informantes” o, a mi criterio, acumuladores de rentas, en el Art. 150 Ley 20.628:

“Art. 150 - El resultado impositivo de fuente extranjera de las sociedades, empresas o explotaciones unipersonales comprendidas en el inciso b) y último párrafo del artículo 49, se tratará en la forma prevista en el artículo 50.”

La norma del Art. 149 Ley 20.628 interpretada como parte de un sistema, no como una norma aislada nos conduce a advertir que el legislador ha tenido un horizonte para este tipo de rentas y será, entonces, el tratamiento previsto o conocido, en nuestro derecho tributario en épocas ya prescriptas pero con clara actualidad, para las Sociedades de Responsabilidad Limitada por rentas de fuente argentina. Uno de los métodos de interpretación de las normas es el método histórico. No será este aplicable para interpretar el precepto que llamamos al análisis pero no puede desembarazarse nuestro interprete de los instrumentos que han invadido a nuestro derecho tributario y que, en vista a lo expuesto, parecen haber retomado su otrora vigencia pero solo para el caso de rentas de fuente extranjera.

¿Recuerda el lector que hace solo unas líneas mencioné que el sistema no se encontraba “sincronizado” y que esta sería una elección del legislador?. Con foco en este efecto se hizo tal afirmación.

Debemos destacar que, en algunas oportunidades estaremos hablando de un sujeto en el exterior que posee “personalidad fiscal” y, por tanto, conforme su derecho, acumula y asigna individualmente y nuestro derecho recepta en el carácter de renta empresarial con sus propias normas de determinación y anti elusión. Otras tantas nos encontraremos con sujetos que, conforme normas locales, carecen de personalidad fiscal pudiendo dar cuenta de diálogo respecto a la transparencia fiscal de estos instrumentos ya caracterizados como híbridos.

Sin embargo, sobre la base de lo expuesto, entiendo que el Art. 133 inc a) Ley 20.628 es un claro ejemplo de transparencia fiscal en el cual, cuando el legislador específicamente ha decidido desconocer la personalidad fiscal que pudiera poseer el vehículo societario (sociedades anónimas) y especificado normas sobre las cuales el contribuyente determinará la renta que convertirá la liquidación en análoga a la aplicable a un Establecimiento Permanente en el Exterior – Art. 128 Ley 20.628 – de un sujeto residente fiscal argentina – Art. 119 Ley 20.628.

De lo dicho es que interpreto que no existe espacio de dudas en cuanto a que es lo que quiso el legislador y que cuando efectivamente quiso desconocer la entidad sobre la que se generaban las rentas efectivamente lo hizo (Art. 133 inc a) Ley 20.628). En el caso de las sociedades del exterior se ha basado en el sujeto del exterior y en su capacidad de determinar una renta impositiva y un método anti diferimiento que es, en definitiva, los retiros a cuenta de utilidades.

II.b.- Subordinación a la Ley Fiscal Extranjera. Representando el “primer estandarte” para la medición de la capacidad contributiva del ente “determinado de acuerdo con las disposiciones de las leyes de los impuestos análogos que rijan en los países de constitución”.

De esta manera, en números, lo que la ley indica es lo siguiente:

BCE FISCAL | ||

VENTAS | 100.000,00 | |

COSTO | -50.000,00 | |

R.BRUTO |

| 50.000,00 |

(-) GASTOS ADMIN | -10.000,00 | |

(-) GASTOS COM | -5.000,00 | |

(-) GASTOS FINANCIEROS | -2.000,00 | |

(-) GASTOS TRIBUTARIOS | -1.000,00 | |

RESULTDO DISTRIBUIBLE |

| -18.000,00 |

ATRIBUCIÓN SOCIO A | -9.000,00 | |

ATRIBUCIÓN SOCIO A | -9.000,00 | |

RESULTADO ENTE LEY 20.628 |

| 0,00 |

En este punto la norma habla solo de una de las manifestaciones de riqueza que puede presentar el contribuyente al ser socio de sociedades de personas del exterior para las cuales, sobre el principio de “asignación de rentas inmediatas al contribuyente argentino”, mesura su riqueza sobre la base del resultado fiscal del sujeto tributario del exterior de manera tal que, conforme el párrafo señalado la incorporación inmediata de rentas por resultados del sujeto del exterior será 0(cero) en cabeza de cada socio y si consideramos solamente lo dispuesto en el Art. 149 primer párrafo Ley 20.628 por cuanto refiere, únicamente, al resultado fiscal de la estructura del exterior

II.c.- Existencia de un método subsidiario – Contabilidad Legal:

Expresamente la Ley 20.628 no lo significa pero, indirectamente, las disposiciones del Art. 149 tercer párrafo Ley 20.628 obliga a considerar lo que sería un tratamiento contable para este tipo de sociedades en conjunto con sus particularidades.

Nos estamos refiriendo a sociedades de personas regidas por el derecho de jurisdicción de incorporación y, en este sentido y como se ha señalado en líneas anteriores, podemos encontrarnos con dos hipótesis de trabajo:

a.- que la renta se considere, luego de acumulada, íntegramente distribuida o asignada al socio al cierre del ejercicio

b.- que la renta se considere directamente asignada al socio al cierre del ejercicio

Es claro que, en este punto, la referencia que realiza la norma en cuanto al uso de la determinación del resultado en base a mediciones contables puede realizarse en supuestos específicos que entiendo y acepto no se presentan en el caso de las sociedades que llaman a nuestro estudio dado que:

1.- Existe un impuesto análogo al Impuesto a las Ganancias Argentino y

2.- este permite la determinación de un resultado impositivo en cabeza del ente fiscal del exterior: “no aplicaran impuestos análogos al de esta ley, que exijan la determinación del resultado impositivo al que se refiere el párrafo anterior”.

La discusión se presenta, en este caso, con la transparencia fiscal del sujeto del exterior que, fiscalmente hablando, anula el resultado del ente en vista del método de la Ley del Impuesto a las Ganancias Argentino.

El párrafo que marca la diferencia, en el contexto del punto que discusión que presento, es el tercero, es decir, el tercer párrafo del Art. 149 de la Ley 20.628 termina por “cerrar el sistema” de atribución de rentas para residentes argentinos con participaciones en sociedades de personas de exterior independientemente que, conforme el derecho de jurisdicción de incorporación, sean tratadas como sujetos “transparentes” o sujetos “acumuladores” de rentas.

“Art. 149 Ley 20.628 párrafo tercero:

“La participación determinada según lo dispuesto en este artículo, se incrementará en el monto de los retiros que por cualquier concepto se hubieran efectuado a cuenta de utilidades en el ejercicio fiscal o, en su caso, contable de la sociedad al que corresponda dicha participación.”

Resulta claro para este párrafo, en primera instancia, el método anti elusivo propuesto por cuanto incrementa el resultado, inmediatamente atribuible al sujeto argentino por su participación en la sociedad del exterior, con los “adelantos de utilidades” en el ejercicio fiscal que pudiera percibir.

Para que esto suceda pueden darse dos situaciones:

1.- Que el sujeto fiscal del exterior (sociedad de personas, transparente), antes del cierre del ejercicio, distribuyera utilidades en concepto de adelantos, al sujeto residente argentino determinando, para este, la obligación de incorporación en sus rentas en este ejercicio fiscal.

2.- Que el sujeto del exterior NO DETERMINARA UTILIDADES en el ejercicio fiscal y, pese a ello, distribuyera valores a los socios argentinos. Entiendo que este es el caso que se plantea para este tipo de sociedades puesto que, ante una misma manifestación de capacidad contributiva por parte del sujeto residente argentino, la obligación tributaria estaría supeditada al simple hecho decidir el carácter en el cual se transfieren valores en concepto de utilidades del ente.

Suponiendo un cierre contable al 31/12 de cada año, la interpretación nos conduciría a esta situación:

01/01/2016

Inicio Ej. Fiscal Sujeto Art. 119 inc a),b) y c)

Ley 20.628

31/05/2016

Cierre ejercicio fiscal Soc. Exterior no Accionaria

31/12/2016

Cierre Ej. Fiscal Sujeto Art. 119 inc. a),b) y c)

Ley 20.628

El cierre fiscal para este tipo de sociedades no tiene porque coincidir con el cierre fiscal de los socios residentes fiscales Argentinos para quienes:

a.- Incorporarán los resultados fiscales que correspondan a períodos fiscales cerrados durante el período fiscal de cada socio conforme a su porcentaje de participación en la sociedad de personas constituida en el exterior conforme dispone Art. 149 Ley 20.628 y Art. 133 inc d) Ley 20.628

b.- Incorporarán a los resultados fiscales determinados en a.- el monto de retiro a cuenta de utilidades que se perfeccionen durante el ejercicio fiscal del residente fiscal argentino conforme Art. 149 Ley 20.628.

Gráficamente podríamos representar los hechos económicos de la siguiente forma:

III.- EL CENTRO DE LA DISPUTA – LA NORMA ANTI EL ELUSIVA DEL ART. 149 LEY 20.628

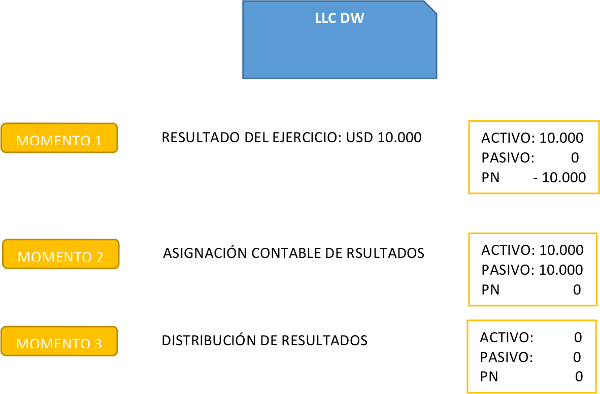

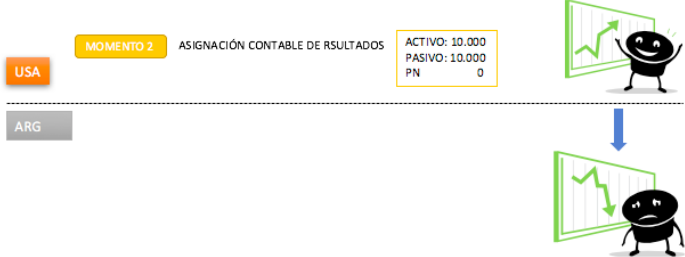

Lo que llamamos el “centro de la disputa” podemos ubicarlo en el mismo Art. 149 Ley 20.628 regula el tratamiento fiscal de las manifestaciones de riqueza exteriorizables en los MOMENTO 1 y MOMENTO 2 que no es otra cosa que reconocer el carácter estrictamente personal del ente.

Ahora bien, en mi entendimiento esta asignación inmediata ocurre en el exterior, por cuanto, contribuyente argentino, si bien no incorpora resultado alguno por su participación en la sociedad de personas, si debe analizar el resultado derivado de una explotación empresarial ocurrida en el exterior, es decir, si aceptamos que la transferencia de riqueza ocurre en el exterior de modo tal que, en un solo instante, la sociedad del exterior se “vacía” de contenido tributario, entonces nos encontraremos que el sujeto, basado en la misma jurisdicción legal, incorpora esas rentas en su propia cabeza de manera tal que, si para visualizar el MOMENTO 2 lo hacemos por medio de una “línea territorial”

La lectura del Art. 149 primer párrafo Ley 20.628 nos ofrece una interpretación tan solo parcial del fenómeno societario en instrumentos donde el contribuyente posee incidencia directa en las decisiones empresariales puesto que, literlamente interpretado, en el caso de que el instrumento no hubiera generado utilidades empresariales y no se hubieran “pagado” adelantos de utilidades se ha interpetado que no existiría base renta a asignar al participante societario de cara al impuesto a las ganancias argentino.

Gráficamente podríamos representarlo de la siguiente manera:

Pero, como se ha indicado previamente, en los instrumentos societario objeto de referencia lo que sucede no es simplemente la determinación de un resultado a los efectos fiscales (el cual puede ser nulo o tender a cero) sino que también puede presentarse la existencia de un resultado contable, que puede estar disponible para retiros por magnitudes a los resultados impositivos.

En este caso el impacto se verifica, contablemente, en la cuenta particular del socio; cuenta que estará incidida por la aplicación de resultados al cierre del ejercicio propios del mecanismo mencionado en líneas anteriores.

Lo dicho podrá ser graficado de la siguiente manera:

Lo que estamos viendo representando en el contribuyente “triste” es el efecto contable de lo expresado en el MOMENTO 2 (momento contable) del título anterior que no es ni mas ni menos que el efecto de la decisión del contribuyente quién opera con una entidad societaria soportada en el carácter personal de cada socio y con capacidad de decisión del destino de los resultados, no retirar los resultados para acumulación a cuenta particular.

De este modo, este particular instrumento de inversión imposibilita las actividades de “diferimiento tributario” a las que comúnmente habilitan las entidades Sociedades Anónimas.

De lo dicho e independientemente de si estamos operando con sociedades de personas que, en jurisdicción de incorporación, sean legisladas como entidades transparentes a los fines fiscales o acumuladoras de renta a estos mismos fines, debemos considerar, en la interpretación de la norma tributaria, la intención del legislador y, con ello, la motivación que lo ha llevado al legislador a ofrecer un tratamiento diferente entre sociedades personales y sociedades accionarias (nuevamente, tratamiento diferencial no asignado a nivel sujetos residentes fiscales argentinos).

Pensemos solamente que se puede presentar el siguiente escenario:

Sociedad LLC es considerada “transparente” para el derecho de estado de incorporación y, por ello, el resultado impositivo se determina por su “inexistencia” en cabeza de la sociedad. Ahora preguntémonos: ¿es posible sostener que, en definitiva, no existió resultado de fuente extranjera para el socio argentino en los siguientes casos?:

a.- Cuando es único socio (presentemos el ejemplo de las las LLC en Delaware USA que pueden ser unipersonales).

A mi criterio, en base a la jurisprudencia del antecedente de EURNEKIAN y los fundamentos utilizados por el fisco para atacar el Trust, sería insostenible argumentar inexistencia de materia gravada

b.- Cuando se es socio mayoritario se mantiene posición punto a.-

c.- Cuando se es socio sin capacidad de formar la voluntad social, aquí puede ser el punto mas “conflictivo” del tema.

La norma argentina dispone la vinculación con el sujeto argentino de los resultados de los entes en el exterior los cuales dependerán de a.- del tipo de ente fiscal, b.- de la jurisdicción en la cual se hubiera constituido y de c.- de las actividades desarrolladas (proporciones y jurisdicción). En ningún momento establece normativa particular que permita, a mi criterio, considerar el carácter fiscal (transparencia o acumulación de rentas) de la sociedad del exterior.

IV.- RESUMEN

Hemos expuesto de manera coloquial y buscando evitar todo tecnicismo que si bien necesario para un escrito que pretenda arrogarse carácter científico o, cuanto menos, carácter de análisis jurídico tributario debido a que el objetivo de este documento sería, solamente, transmitir el “centro” de la discusión en cuanto al tratamiento de las rentas que se generan en un tipo particular de vehículos de inversión a nivel internacional y para la cual la doctrina se encuentra “dividida” cuando es que se ha expresado sobre el tema.

Recordando los puntos principales que deben ser considerados al enfrentar este tipo de entidades:

1.- Para las sociedades de personas o partnerships la Ley 20.628 en su Art. 149 indica incorporar el Resultado Fiscal del ente al ejercicio fiscal del contribuyente conforme cierre fiscal de la sociedad del exterior. La remisión a normas de determinación impositiva extranjera pueden bien generar a.- resultados impositivos mayores a los contables, b.- resultados impositivos menores a los contables o c.- resultados impositivos neutrales (cero)

2.- Siendo que las normas argentinas instruyen a incorporar el resultado fiscal de este tipo de sociedades en la DDJJ del contribuyente de manera tal que este será el valor a incorporar bajo el concepto de renta de sociedades fuente extranjera las cuales encuadrarán en la tercera categoría del tributo.

3.- El Art. 149 Ley 20.268 manda incorporar en el resultado fiscal del contribuyente residente fiscal argentino el monto de “… los retiros que por cualquier concepto se hubieran efectuado a cuenta de utilidades en el ejercicio fiscal o, en su caso, contable de la sociedad al que corresponda dicha participación”.

Vemos en este punto que la norma está llamando al concepto de “utilidad contable” para diferenciarlo del resultado fiscal. De esta manera el retiro que sea superior a la magnitud fiscal determinada conformes normas de jurisdicción de incorporación deberá ser incorporado a la manifestación de renta del contribuyente residente fiscal argentino.

Sin embargo, debemos diferenciar que al operar con este tipo de entes el contribuyente puede operar bien como parte del capital de la empresa, en su carácter de socio y, con ello, retirar a cuenta de un resultado todavía no devengado contablemente o bien como un tercero pasando, en tal caso, el retiro a tener la calidad de préstamo. Jurídicamente las operaciones poseen diferente sustento documental debiendo el contribuyente extremar los recaudos documentales en el caso de que fuera su interés acreditar que aquellos fondos obtenidos desde su partnership en el exterior obedecen a una operación de préstamo realizada al igual que con terceros y no a una operación de retiro a cuenta de utilidades.

4.- Sin embargo existe un punto que puede ser foco de conflicto, generado en el vacío normativo de la Ley 20.628 y su Decreto Reglamentario y sobre el que, a la fecha, la jurisprudencia no se ha expedido.

La particularidad de estos instrumentos societarios es que, al cierre del ejercicio, el resultado es asignado o atribuido a los socios de manera tal que incluso, legalmente, podremos decir que la sociedad no cuenta con capacidad de decisión automática de retención de utilidades sino que esta debe, por imperio legal, ser distribuida inmediatamente a los socios. De ello se deriva que, en el caso de requerir incrementar el capital societario a los fines de expandir los negocios esto debe provenir de una decisión tácita o expresa, pero decisión al fin tomada por los socios.

De lo dicho y conforme la exposición realizada, al cierre del ejercicio se manda realizar el siguiente asiento contable que implica, lisa y llanamente, el descargo de utilidades contra la cuenta particular del socio.

RESULTADOS DEL EJERCICIO XXXXX

A SOCIO C.P - XXXX

5.- Como hemos advertido la sociedad puede abonar las utilidades al socio de manera tal que, al momento del pago de las mismas, expresaríamos el siguiente asiento contable.

SOCIO C.P XXX

A CAJA -XXX

La respuesta al punto la encontramos, nuevamente, en la frase contenida en el Art. 149 tercer párrafo Ley 20.628 cuando indica que el contribuyente incrementará el resultado fiscal asignado en la magnitud del “retiro a cuenta de utilidades en el ejercicio fiscal”.

La Ley no distingue si se trata de utilidades pasadas o utilidades futuras. La ley se remite a hablar de utilidades lisa y llanamente. Se sabe que solo puede existir utilidades en la medida que estas es encuentren devengadas pero también es conocida posibilidad dada en varias legislaciones (incluso en la nuestra pero con ciertas restricciones) de adelantar el pago, en nuestro caso de dividendos, por utilidades futuras. Similar situación acontece en legislaciones foráneas.

Contra la posición que sostiene que el simple cierre del ejercicio contable del exterior implica la acreditación en cuenta particular del socio de sociedades de personas en el exterior de los resultados contables que se le fueran asignados conforme su participación, que la decisión de no realizar retiro es estrictamente personal por tratarse de un vehículo societario sobre el cual posee directa injerencia y participación, que ello implica, directamente, la disponibilidad de fondos y, con ello, la percepción y capacidad de decisión el destino de su riqueza en el exterior que implicaría, en el caso, mantener en la sociedad independientemente del título jurídico bajo el cual estos sean sostenidos (crédito o capital) entiendo que el efecto del Art. 149 tercer párrafo Ley 20.628 implica la posibilidad de diferir la gravabilidad del resultado contable al momento de su efectiva percepción por tratarse estas de rentas de tercera categoría (no encuadrando entonces en las previsiones del Art. 18 Ley 20.628 en cuanto al principio legal de percepción) y por estar expresamente regulado el tratamiento de los retiros “a cuenta de utilidades”

Dr. Sergio Carbone

Contador Publico (UBA)

Tel: 4362-9602

Cel: 15-6660-9889

--------------------------------------------------------------------------------------

MIS BLOGS:

http://fideicomisoconstructivo.blogspot.com.ar/

http://asesoramientoimpositivoprofesional.blogspot.com.ar/

CANAL YOUTUBE:

https://www.youtube.com/c/SergioCarbonetributacionycontabilidad

- Inicie sesión o regístrese para comentar

| Adjunto | Tamaño |

|---|---|

| 264.9 KB |